При покупке квартиры в ипотеку важно знать, какие шаги нужно предпринять, чтобы сделка прошла успешно. В первую очередь, нужно найти подходящую квартиру и подать заявку в банк на получение ипотечного кредита. Именно этот договор о займе будет находиться между покупателем и банком до полного погашения долга.

Покупка квартиры в ипотеку происходит следующим образом: покупатель находит жилье, которое ему подходит, и заявляет о своем желании приобрести ипотечное жилье. В дальнейшем, при заключении договора, квартира становится обременением в пользу банка.

Однако, перед передачей квартиры покупателю, он должен передать в банк документы, подтверждающие наличие залога. В случае, если покупке квартиры предшествовало обременение, то риск залога переходит к банку.

Если в договоре ипотеки указано, что квартира является залоговой, то сделка приобретения квартиры в ипотеку с банком считается дополнительной сделкой между покупателем и продавцом. Покупка жилья происходит в двух этапах: сначала сделка между продавцом и покупателем, а затем сделка между покупателем и банком.

В любом случае, независимо от наличия залоговой ипотеки, по закону продавец обязан передать квартиру покупателю только после полного погашения кредита. Покупатель, в свою очередь, гасит долг банку путем ежемесячных платежей по ипотечному кредиту. Такая покупка квартиры в ипотеку лишает продавца риска возвращения квартиры банку в случае дополнительных обременений.

Как купить квартиру в ипотеке: секреты успешной покупки

Перед подачей заявки на ипотеку, покупателю необходимо заключить договор купли-продажи с продавцом. В этом договоре должно быть указано, что квартира является залоговой собственностью покупателя и что продажа квартиры будет осуществляться только после полного погашения долга по ипотеке. Такое обременение квартиры происходит для защиты интересов банка-кредитора.

Как происходит покупка квартиры в ипотеке:

1. Сначала покупатель подает заявление на получение ипотеки в банк и оформляет необходимые документы.

2. После одобрения заявки, банк выдает кредит на покупку квартиры, а квартира переходит в залог банку. Покупатель становится собственником квартиры, но не может ею распоряжаться без согласия банка.

3. Покупатель заключает договор купли-продажи с продавцом, где указывается, что квартира передается в залог банку и продажа будет осуществляться только после полного погашения долга по ипотеке.

4. После заключения договора, продавец передает квартиру покупателю. Покупатель начинает погашение долга по ипотеке.

5. После полного погашения долга, покупатель становится полноценным владельцем квартиры и может распоряжаться ею по своему усмотрению.

Как видно из сделки, риск при покупке квартиры в ипотеке существует как для покупателя, так и для продавца. Покупатель рискует потерять любые дополнительные вложения и свою жилье, если не сможет в срок погашать долг по ипотеке. Продавец рискует, что до полного погашения долга квартира будет обременена залогом и продать ее будет сложно.

В итоге, покупка квартиры в ипотеке требует от покупателя знания и понимания всех залоговых правил и условий, так как эта сделка связана с дополнительными рисками и обязательствами перед банком.

Риск при покупке залоговой квартиры

При покупке залоговой квартиры в ипотеку у банка или другого кредитора, покупатель сталкивается с риском обременения квартиры долгами продавца.

Обычно процесс покупки залоговой квартиры начинается с того, что покупатель подает заявление в банк на получение ипотеки. При этом квартира, которую покупатель хочет приобрести, уже является залогом по договору кредита между продавцом и банком.

Риск возникает в том случае, если продавец не погасил свой долг перед банком и залоговое обременение на квартиру не было снято перед передачей права собственности покупателю.

Покупка залоговой квартиры в банке представляет определенные риски. Покупатель должен быть уверен, что все обязательства продавца перед банком по договору кредита будут исполнены перед передачей квартиры. Для этого необходимо своевременно получить информацию от банка о состоянии долга продавца и наличии возможных обременений на жилье.

Если покупатель решит совершить такую сделку, он должен быть готов к тому, что передача права собственности на квартиру происходит с залогом. Это означает, что банк будет иметь дополнительные права и интересы в сделке.

Для минимизации рисков покупки залоговой квартиры покупатель может проверить информацию о долге продавца перед банком и удостовериться, что обременение на жилье будет снято после погашения долга.

Также покупателю стоит учитывать, что в случае возникновения каких-либо дополнительных обязательств продавца перед банком, связанных с кредитом, он может нести ответственность за их исполнение или погашение.

Покупка залоговой квартиры требует дополнительных шагов и проверок, чтобы обезопасить себя от возможных рисков. Поэтому перед совершением такой сделки рекомендуется получить консультацию специалистов и тщательно изучить договор и условия сделки.

Что такое залоговые квартиры

Договор залога заключается между продавцом и банком. Продавец предоставляет свою квартиру в залог для обеспечения исполнения своего долга перед банком. Если покупатель не выплачивает кредит, банк имеет право выставить квартиру на продажу и использовать полученные средства для погашения задолженности по кредиту.

Риск залоговой квартиры для продавца заключается в том, что при неисполнении обязательств по кредиту он может потерять свое жилье. Для покупателя залоговой квартиры риск заключается в том, что сделка может быть усложнена обременением квартиры, если он хочет продать ее до полного погашения кредита.

При покупке залоговой квартиры покупатель должен сначала подать заявление на получение ипотеки в банк. Если банк одобряет заявление, то он предоставляет кредит и выдает деньги продавцу квартиры. После этого совершается сделка по передаче ипотечной квартиры. Когда кредит полностью гасится, обременение квартиры удаляется из Единого государственного реестра прав на недвижимое имущество и сделка вступает в силу.

Залоговые квартиры представляют рыночную ценность для банка, поскольку при неуплате кредита банк может реализовать квартиру и погасить свои долги. Покупка залоговой квартиры может быть выгодной для покупателя, так как ее стоимость может быть ниже рыночной цены.

Преимущества покупки залоговой квартиры:

- Возможность получить ипотеку при наличии ограниченных финансовых ресурсов

- Ниже рыночная стоимость квартиры

- Ускоренное получение ипотечного кредита

Недостатки покупки залоговой квартиры:

- Риск потери жилья для продавца при неуплате кредита

- Ограничение на продажу квартиры до полного погашения кредита

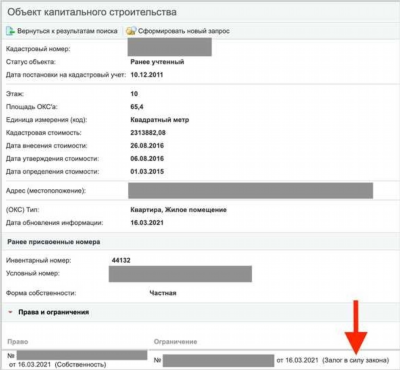

- Наличие обременения в Едином государственном реестре прав на недвижимое имущество

Таким образом, залоговая квартира является одним из вариантов приобретения жилья в ипотеке, который имеет свои особенности и риски для обеих сторон — продавца и покупателя. Однако, с правильным подходом и анализом ситуации, покупка залоговой квартиры может быть выгодной и доступной для любого желающего стать обладателем собственного жилья.

Как продавец гасит долг перед банком

Когда квартира находится под залоговым обременением в банке, передача прав собственности происходит при сделке купли-продажи. Для того чтобы гасить долг по ипотеке перед банком, продавцу необходимо либо подать заявление на продажу квартиры и использовать средства продажи для погашения кредита, либо передать обязательства по погашению долга покупателю в рамках сделки.

В случае, если покупатель использует ипотеку для покупки квартиры, то при оформлении сделки в банке возникает дополнительное обременение — залоговое обязательство покупателя. Это означает, что в случае невыплаты долга покупателем, банк может потребовать от продавца погасить задолженность.

Если продавец передает обязательства по погашению долга покупателю, сначала происходит сделка про подаче заявления на передачу залога, затем подписание договора о передаче обязательств. Покупатель становится кредитором перед банком, и ему необходимо будет погашать долг вместо продавца.

Однако, не все банки позволяют передать обязательства по погашению долга от продавца к покупателю. Поэтому, в каждом случае необходимо уточнять возможности банка и обсуждать такие вопросы при оформлении договора.

Важно помнить, что в случае отсутствия погашения долга перед банком, продавец рискует потерять квартиру, так как банк имеет право начать процедуру выселения. Поэтому, при любой сделке купли-продажи квартиры, под залоговое обязательство, необходимо внимательно изучать условия и договоренности с банком, чтобы убедиться, что долг будет гаситься вовремя и в полном объеме.

Сделка по покупке залоговой квартиры

При покупке квартиры в ипотеку, одной из вариантов может быть приобретение залоговой квартиры. Такая сделка предполагает наличие долга у продавца перед кредитором, который обычно связан с ипотекой на это жилье. Залоговая квартира передается покупателю после подачи заявления на покупку и исполнения всех необходимых условий.

Первым шагом при сделке с залоговой квартирой является документальное подтверждение наличия долга продавцом перед кредитором. Для этого продавец должен предоставить договор кредита, в котором указано, что именно данная квартира является обременением по банку.

При покупке залоговой квартиры покупатель освобождается от дополнительных рисков, так как гасит долг перед банком непосредственно из производимой им покупки. При этом продавцу необходимо добиться согласования с банком о возможности погашения долга в сделке по покупке. Если такое согласование есть, сделка проводится.

Однако при покупке залоговой квартиры стоит учитывать то, что кредитор банка имеет все права по данной сделке. Поэтому перед подписанием договора покупка необходимо убедиться, что кредитору банка будет выплачен весь долг продавцом, и только после этого квартира будет передана новому владельцу.

Сделку по покупке залоговой квартиры можно совершить при наличии таких условий и согласии банка, обычно описанных в договоре ипотеки. Такая сделка может быть воспринята банком как досрочное погашение долга ипотеки, поэтому продавцу могут быть предъявлены дополнительные требования и риски со стороны банка.

В итоге, покупка залоговой квартиры в ипотеку нуждается в тщательном анализе и соблюдении всех условий, чтобы избежать непредвиденных проблем при сделке.

Покупка залоговой квартиры в ипотеку

Когда вы покупаете жилье в ипотеку, то фактически залоговые квартиры передаются банку в качестве обеспечения выплаты кредита. Именно поэтому сделка по покупке квартиры с ипотекой имеет свои особенности, которые нужно знать как покупателю, так и продавцу.

Перед тем как подать заявку в банк на получение ипотеки, продавец квартиры обязан проверить у банка отсутствие долга и обременения на недвижимость. Это связано с тем, что банк не согласится предоставить ипотеку на квартиру, на которую есть долги или которая уже используется в качестве залога. Если же квартира не является залоговой, то сделка по покупке происходит обычным образом.

В случае, когда продавец не погасил долги перед банком, то передача права собственности на квартиру идет через банк. То есть продавцу сначала нужно погасить все задолженности перед кредитором, после чего происходит передача права собственности на квартиру покупателю. Этот процесс позволяет банку гарантированно получить средства для погашения задолженности.

Риск для покупателя при покупке залоговой квартиры в ипотеку заключается в том, что если во время покупки продавец не погасит долг перед банком, то покупатель может потерять квартиру. Поэтому перед подписанием договора покупки квартиры в ипотеке, покупателю следует подтвердить, что продавец заключил договор с банком о погашении задолженности.

Такая сделка со злоговыми квартирами возможна только при наличии дополнительных согласований с банком, так как квартира уже находится в залоге. При такой сделке банк передает долг продавца покупателю, который в свою очередь обязуется гасить задолженность по ипотечному кредиту. В случае непогашения долга покупателем, банк имеет право начать процесс изъятия залоговой квартиры.