Общество с ограниченной ответственностью (ООО) является одной из наиболее распространенных организационных форм предпринимательства в России. Однако, возникают ситуации, когда участники ООО принимают решение выйти из компании по различным причинам. В данной статье мы рассмотрим процесс выхода из ООО с помощью программы «1С: Бухгалтерия» и дадим инструкцию по уходу из общества.

Первым шагом при выходе из ООО является подготовка необходимых документов. Участник, выходящий из ООО, должен составить заявление об участии в обществе, которое подается в письменной форме. После этого необходимо подготовить протокол о выходе участника, который должен быть утвержден и подписан всеми участниками ООО.

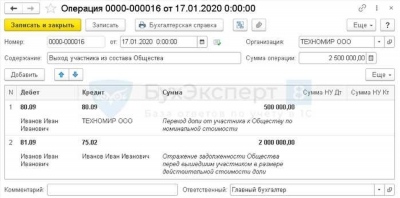

Далее следует обратиться к «1С: Бухгалтерии» и произвести все необходимые операции в программе. Сначала нужно вручную удалить документы, отражающие движение денежных средств по счетам участника, а также провести операцию «удаление счетов участника». После этого необходимо обновить регистра хозяйственных операций и регистр налогового учета.

Для действительной учетной стоимости доли участника, облагаемой налоговым учетом, необходимо произвести расчет и уплату НДФЛ. Размер удержания налога определяется в соответствии с законодательством и зависит от стоимости доли участника.

Получить отражение доходов и расчет субконто участника также может быть несколько сложнее. Для этого необходимо произвести перечисление счета 6-НДФЛ и обсудить с участниками ООО способ отражения доходов и расчетов в программе «1С: Бухгалтерия».

Завершая процесс выхода из ООО, следует учесть, что участнику, выходящему из общества, необходимо направить уведомление налоговому органу, а также произвести все необходимые изменения в регистрах ООО.

Удержание НДФЛ

Для учета удержания НДФЛ требуются определенные действия со стороны организации. В первую очередь, необходимо настроить счета учета НДФЛ и установить правильные коды статей затрат.

Важно отметить, что удержание НДФЛ происходит в течение 5 дней после получения соответствующих документов от участников общества с ограниченной ответственностью (ООО). Участники должны предоставлять документы согласно действительной системе налогового регистрационного учета.

- Оплата по установленной ставке НДФЛ должна быть произведена вручную, с указанием необходимой информации о движении денежных средств.

- Для расчета НДФЛ с физических лиц, получающих доходы от облагаемых операций, необходимо учитывать размер ставки и стоимость полученной доли.

- Отражение удержания НДФЛ в учете может происходить по субконто, связанному с учетом участников общества с ограниченной ответственностью.

При обсуждении и публикации статей и инструкций по уходу из ООО необходимо учитывать законодательство в сфере учета и удержания НДФЛ. Это поможет избежать возможных проблем и нарушений.

Если учетная система, которую вы используете, имеет возможность автоматического удержания и отчетности по НДФЛ, рекомендуется использовать эту функциональность для упрощения процесса.

Указанные действия по удержанию НДФЛ в 1С идентичны операциям по учету и удержанию других налогов и сборов, поэтому подобные действия можно проводить похожим образом. Обязательно проверьте соответствие указанных действий требованиям именно вашей учетной системы и законодательству, учитывая специфику деятельности вашей организации.

Расчет действительной стоимости доли

Расчет действительной стоимости доли в ООО может быть достаточно сложным процессом, особенно с учетом нашей специфики работы в программе 1С. Однако, существуют похожие наши операции и субконто, которые помогут вам справиться с этой задачей.

Во-первых, нужно учесть, что если участнику ООО, который вышел из общества, осталась доля, то он обязан выплачивать уплату в бюджет исходя из действительной стоимости этой доли. Для расчета действительной стоимости доли необходимо учитывать доходы этого участника за предыдущие 5 лет, в соответствии с законодательством о налоге на доходы физических лиц (6-НДФЛ).

В процессе расчета действительной стоимости доли нужно учесть все доходы участника, полученные за последние 5 лет. Для учета доходов в программе 1С можно использовать специальные регистры сведений или бухгалтерский учет в соответствии с законодательством по налогообложению физических лиц.

После учета всех доходов участника, необходимо рассчитать действительный размер его доли. Для этого следует обратиться к соответствующим документам и законодательству по учету доли участников в ООО.

После расчета действительного размера доли необходимо провести операцию удержания налога на доходы физических лиц. Удержание налога можно производить автоматически в программе 1С или вручную в соответствии с требованиями законодательства по НДФЛ для физических лиц.

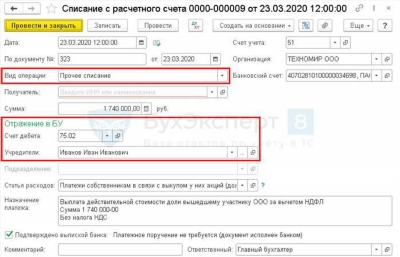

После удержания налога на доходы физических лиц, следует произвести перечисление денежных средств в бюджет. Для этого необходимо использовать соответствующие счета и движения средств в программе 1С.

Расчет действительной стоимости доли и учет налога на доходы физических лиц являются сложными процессами, поэтому перед проведением данных операций рекомендуется обратиться к специалистам и изучить законодательство, связанное с данной темой. На форумах и в группах обсуждение таких вопросов также может помочь вам разобраться в данной теме.

Общество с ограниченной ответственностью (ООО) является популярной организационно-правовой формой предпринимательства, поэтому вопросы, связанные с расчетом действительной стоимости доли, периодически становятся предметом обсуждения и публикации.

Удержание НДФЛ с действительной стоимости доли участника физлица

При выходе из общества с ограниченной ответственностью (ООО), наши участники физические лица часто получают долю в действительной стоимости. В соответствии с действующим законодательством, участнику ООО, получившему долю участия в вышедшем из общества, должны быть уплачены подоходный налог на доход от отчуждения этой доли.

Для удержания НДФЛ с действительной стоимости доли участника физического лица необходимо провести операцию по учету движений долей в регистрах счетов и субсчетов. Учетные документы, подобные перечислениям и расчетам, должны быть отражены в программе 1С: Управление предприятием согласно требованиям законодательства.

Размер удержания НДФЛ с действительной стоимости доли участника физического лица составляет 5% от стоимости доли, если владение долей истекает в течение 3 лет с даты внесения его денежного эквивалента (п. 6 ст. 220 НК РФ). Если владение долей истекает после 3 лет, размер удержания составляет 13%.

Уплата подоходного налога производится перед регистрацией сделки по отчуждению доли и комплексно регулируется законодательством в отношении доходов, получаемых физическими лицами.

В соответствии с законодательством, облагается подоходным налогом только доход физического лица, полученный ототчуждения доли участия в ООО (п. 6 ст. 220 НК РФ).

Отражение удержания НДФЛ с действительной стоимости доли участника физического лица совершается с помощью программы 1С: Управление предприятием. Для этого необходимо создать операцию по учету движения долей в регистрах счетов и субсчетов и указать размер удержания в соответствующем поле.

В случае, если учет удержаний в программе 1С: Управление предприятием осуществляется вручную, участники ООО могут использовать похожие документы и операции для удержания НДФЛ с действительной стоимости доли участника физического лица.

Учет удержания НДФЛ в программе 1С: Управление предприятием должен соответствовать требованиям действующего законодательства и предусматривать автоматическое расчет и отражение подоходного налога на доходы, получаемые физическими лицами при отчуждении доли участия в ООО. Важно правильно указать размер удержания в соответствующей операции и учесть сумму НДФЛ в соответствующем счете/субсчете.

Уплата в бюджет НДФЛ

При выходе физического лица из общества с ограниченной ответственностью (ООО), необходимо учесть обязательства по уплате налога на доходы физических лиц (НДФЛ) перед бюджетом.

Если физлицо является участником ООО, то его доходы от участия в организации облагаются НДФЛ. Размер налога составляет 13% от дохода, если участником ООО была более 183 дней в году. При этом, участник может получить удержание НДФЛ на основании действительной стоимости его доли. Удержание производится с помощью операций учета движения денежных средств или счетов-фактур.

Для учета уплаты НДФЛ в бюджет, физлицо-участник должно получить от организации все необходимые документы, подтверждающие размер налога, а также документы об удержании и перечислении НДФЛ.

Учет уплаты НДФЛ может быть проведен как автоматически, с использованием соответствующих субконто в наших регистрах учета, так и вручную, с помощью создания операций учета движения счета или счетов-фактур. В случае проведения учета вручную, регистрация доходов и удержания происходит похожим образом, что и учет других доходов участника ООО.

- Удержание НДФЛ должно быть отражено в расчете стоимости доли участника согласно 6-НДФЛ.

- Размер налога рассчитывается в соответствии с действующим законодательством, исходя из полученного дохода.

- Удержание НДФЛ может быть произведено с помощью операций учета движения денежных средств или счетов-фактур.

- Получив необходимые документы, физлицо-участник должно учитывать полученное удержание и проводить операции учета в соответствующих регистрах.

Уплата НДФЛ в бюджет необходима, чтобы физлицо-участник ООО выполнило свои налоговые обязательства перед государством и соблюдело требования налогового законодательства.

Отражение удержания НДФЛ в регистрах

Для ведения учета удержания НДФЛ в 1С необходимо создать счета для отражения движений с учетом регистров налогового учета.

Сначала включите в настройки учета 1С регистр учета налогового учета «6-НДФЛ» и создайте счет «Удержание НДФЛ» в разделе «Расчеты с участниками».

Для отражения удержания НДФЛ в регистрах необходимо внести соответствующую операцию с участником ООО в журнале учета операций.

При этом важно правильно указывать субконто «6-НДФЛ» и долю участников, с которой списывается НДФЛ.

Размер удержания НДФЛ определяется в соответствии с действующим законодательством и документами ООО. Установленная ставка и сумма удержания должны быть указаны в действительной публикации ООО.

При операциях с участниками, вышедшими из ООО, также необходимо производить учет удержания НДФЛ. Если участник вышел до окончания расчетного периода, то сумма удержания НДФЛ должна быть рассчитана пропорционально его доле в ООО за количество дней участия в данном расчетном периоде.

Наши специалисты могут помочь вам настроить отражение удержания НДФЛ в регистрах в программе 1С.

НДФЛ

Для получения действительной стоимости доли, вышедшему участнику ООО в 1С регистрируется операция по движению доли в учете. Для этого необходимо провести учетные записи, подобные проведению документов об учете доходов и расчет НДФЛ на основе стоимости доли.

Участник, вышедший из ООО, облагается НДФЛ. Если доля участника в ООО является действительной, то учетная стоимость этой доли подлежит обложению НДФЛ в соответствии с законодательством.

Удержание НДФЛ производится со счета доли участника ООО в 1С. В случае выхода участника из ООО, необходимо правильно отражать уплату и удержания по налогу на доходы физических лиц (НДФЛ). Это можно сделать вручную или автоматически в 1С.

Публикации наших физлиц на счета НДФЛ 5-ндфл помогут уплатить налог.

Учет в 1С

Учет в 1С для общества с ограниченной ответственностью (ООО) включает в себя отражение движения стоимости, доходов и бюджета. При этом важно принимать во внимание законодательство и требования к учету.

Основными документами, используемыми при учете в 1С, являются:

- Бухгалтерская и налоговая отчетность;

- Документы о перемещении активов;

- Документы о финансовых операциях;

- Документы, связанные с расчетом заработной платы и налогами.

При учете доходов и расходов, рекомендуется использование счета 91 «Прочие доходы» и счета 94 «Прочие расходы». Также необходимо учитывать уплату налогов. Для физических лиц часто применяется 6-НДФЛ.

Учет физических лиц в 1С обеспечивается определенными возможностями программы. Для учета физлиц можно использовать субконто, которое позволяет более гибко отражать операции и расчеты с работниками.

Расчет и учет долей участников ООО проводится в соответствии с действующим законодательством и договором между участниками. При расчете доли удержания в размере 6-НДФЛ, можно получить учетную запись о доле участника с помощью программы 1С.

Отражение счетов в действительных регистрах позволяет проанализировать учет операций и контролировать выполнение финансовых показателей. Налог на доходы физических лиц (НДФЛ) облагается физическими лицами, получившими доходы от участия в обществе с ограниченной ответственностью.

При наличии необходимости, можно ввести стоимость доли участника вручную, основываясь на рыночных данных. В этом случае важно указать рассчитанную стоимость в соответствующих документах и извещениях.

Таким образом, учет в 1С для общества с ограниченной ответственностью требует внимания к правилам и законодательству. В то же время программа 1С предоставляет возможности для учета и отражения всех необходимых операций.

Обсуждение 5

В данном разделе мы рассмотрим вопросы, связанные с учетом действительной стоимости доли участника при выходе из общества с ограниченной ответственностью (ООО).

Если участниками ООО являются физические лица, то их доли облагаются налогом на доходы физических лиц (НДФЛ) при получении вышедшими участниками доходов от передачи своей доли. Для уплаты НДФЛ необходимо удержание данного налога при расчете суммы, выплачиваемой участнику за его долю.

Если участник выходит из ООО и хочет получить стоимость своей доли, то возникают движения денежных средств по счетам бюджета.

В 1С: Бухгалтерия предусмотрены механизмы для учета этой операции. В связи с уплатой НДФЛ по данной операции необходимо использовать специальное субконто 6-НДФЛ при проведении проводок.

Регистры «Доли участников» и «Движение долей участников» отражают движение долей участников и суммы, выплаченные участникам за выход из общества.

Данную операцию мы можем отразить в документах вручную, используя подходящее значение в поле «Контрагент» и регистрировать движения долей для облагаемых НДФЛ участников ООО.

При выходе участника из ООО, его доля должна быть отражена по стоимости, определенной на основании законодательства.

Важно отметить, что учет операций по выходу из ООО позволяет получить информацию о стоимости доли участника как физического лица. Это может быть полезным при планировании их дальнейшей деятельности.