Федеральные, местных и региональные налоги и сборы – важная составляющая политики государства в области финансов. Зависит от них многое: от доходов граждан и организаций до распределения средств на общественные нужды. Значительные различия между налогами и сборами обусловлены их разными основаниями и классификацией.

Основная разница между налогами и сборами заключается в том, что налоги – это обязательные платежи, которые налагаются государством на граждан и организации в соответствии с действующими налоговыми актами. Сборы, с другой стороны, являются специальными платежами, которые взимаются за предоставление определенных услуг или использование определенных ресурсов.

Классификация налогов и сборов различна. Налоги составляют основу налоговой системы и включают в себя различные виды налогов: на прибыль, доходы физических лиц, имущество и другие. Сборы, в свою очередь, включают такие виды платежей, как транспортный налог, земельный налог, налог на игорный бизнес и другие специализированные сборы.

Один из ключевых критериев различия между налогами и сборами – обязательность уплаты. Налоги являются обязательными и налогоплательщики обязаны уплачивать их в срок. Сборы, в свою очередь, также являются обязательными, но их уплата осуществляется только при выполнении определенных условий, например, при получении разрешения или в случае использования определенного вида транспорта.

Важной особенностью сборов является их использование для финансирования конкретных сфер деятельности. Например, транспортные сборы направляются на финансовую поддержку транспортной системы, а сборы за пользование природными ресурсами – для развития и охраны природной среды. В то же время, средства, полученные от налогов, могут быть использованы для реализации разных общих целей общества в целом.

Налоги и сборы: определение

Когда речь идет о налогах и сборах, важно знать их основные признаки и различия, поскольку они имеют разные характеристики и предусматривают разные формы уплаты.

Налоги относятся к обязательным платежам, определяемым законом. Они являются основными государственными платежами и уплачиваются гражданами, организациями и юридическими лицами в соответствии с налоговыми режимами. Налоги могут быть обязательными или добровольными, определяемыми законом или по желанию налогоплательщика.

Сборы, с другой стороны, являются дополнительными обязательными платежами, которые взимаются отдельно от налогов. Сборы предусматриваются в разных формах и зависят от вида деятельности или особенностей организаций и граждан. Они могут быть определены как государственные, так и местными органами власти и имеют разные ставки и условия уплаты.

Основные отличия между налогами и сборами можно увидеть в следующей таблице:

| Характеристика | Налоги | Сборы |

|---|---|---|

| Определение | Обязательные платежи, предусматриваемые законом | Дополнительные обязательные платежи, определяемые различными органами власти |

| Ставки | Определяются налоговым кодексом | Могут быть различными для разных видов сборов |

| Уплата | Производится в соответствии с налоговыми режимами | Производится в соответствии с условиями, установленными органами власти |

| Действие | Действуют в течение финансового года | Могут быть различными по срокам и условиям уплаты |

| Налогоплательщики | Граждане, организации, юридические лица | Организации, юридические лица, граждане |

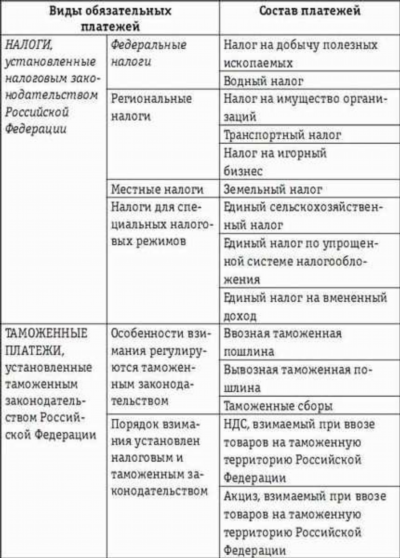

Виды налогов и сборов

В российском законодательстве существует множество различных видов налогов и сборов. Они суть обязательные платежи, которые граждане и организации должны уплачивать в бюджет для финансового обеспечения государства.

Основные различия между налогами и сборами заключаются в следующем:

| Налоги | Сборы |

|---|---|

| Являются обязательными платежами | Могут быть обязательными или добровольными платежами |

| Идут на распределение в государственный бюджет | Могут идти на финансирование конкретных организаций или отраслей |

| Могут быть налогами на доходы, имущество, недвижимость и другие обязательные платежи | Могут быть сборами за пользование общественными благами или услугами |

| Уплачиваются физическими и юридическими лицами | Могут быть уплачиваемые только определенными организациями или гражданами |

| Например, НДФЛ, НДС, акцизы | Например, сборы за использование водных ресурсов, игорный бизнес |

| Определенные ставки устанавливаются законодательством Российской Федерации | Ставки устанавливаются органами местного самоуправления или федеральным законодательством |

| Идут на финансирование государственных нужд | Могут идти на финансирование региональных или местных проектов |

Важно знать различия между налогами и сборами, чтобы правильно оценивать свои обязательные платежи и соблюдать сроки их уплаты. При этом следует помнить, что некоторые налоги являются обязательными для всех граждан и организаций, в то время как определенные сборы могут быть уплачены только по желанию.

Цель налогов и сборов

Основная цель налогов — сбор и распределение средств для обеспечения функционирования государства на федеральном, региональном и местном уровнях. Налоги непосредственно относятся к доходам государства, а также позволяют регулировать экономическую и социальную сферы общества.

С другой стороны, цель сборов может быть различной и зависит от их характеристик и видов. Например, сборы могут быть связаны с финансированием определенных услуг или инфраструктуры, таких как местный сбор на содержание дорог или коммунальные сборы на водоснабжение и отопление.

Основные отличия между налогами и сборами заключаются в следующем:

Налоги:

- Определяются законодательством.

- Начисляются на основе доходов или стоимости имущества физических и юридических лиц.

- Имеют регуляторную функцию в экономике.

- Взыскиваются государством для обеспечения своих функций и финансирования социальных программ.

Сборы:

- Могут быть федеральными, региональными или местными.

- Имеют различную характеристику, определяемую законодательством.

- Могут быть дополнительными к налогам и начисляться за определенные услуги или использование общественных ресурсов.

- Могут быть индивидуально определены гражданами или организациями на основе специфики их деятельности.

Таким образом, налоги и сборы имеют различные цели и характеристики, и для правильного понимания основных различий между ними важно знать, что налоги относятся к основным платежам, регулируемым налоговым законодательством, в то время как сборы могут иметь более сравнительно-правовую характеристику и быть определены различными организациями и гражданами.

Объект налогообложения и объект сбора

Объект налогообложения определяется распространением определенного налога по каким-либо определенным предметам и отношениям гражданина или юридического лица. Объектом налогообложения могут быть доходы, имущество, транзакции и другие элементы, предусмотренные налоговыми актами. Например, физические лица могут платить налоги на доходы, включая зарплату, проценты по вкладам и т.д., а юридические лица — налог на прибыль, НДС и другие налоги, определяемые в соответствии с законодательством РФ.

Сборы, в отличие от налогов, определяются не государством, а местными органами власти (региональные или муниципальные). Объектом сбора, в основном, являются конкретные услуги или деятельность, предоставляемые государством или местными органами власти. Таким образом, объектом сбора могут быть взносы за выдачу паспорта, пошлина за регистрацию имущества или земельный налог.

Важно отметить, что в случае налогов, уплачиваемых налогоплательщиком, сроки уплаты и начисления налога могут быть определены законодательством или региональными актами. Сборы, в свою очередь, обладают более гибкими сроками и условиями, поскольку они определяются местными органами власти.

Таким образом, различия между налогами и сборами состоят в классификации и объектах, на которые они относятся. Налоги обычно применяются к доходам и имуществу, а сборы — к определенным услугам и предоставляемой государством деятельности. Исходя из этого, налоги включаются в бюджет и основные доходы государства, а сборы являются дополнительными платежами, которые направляются на конкретные нужды местных органов власти.

Субъекты налогов и сборов

Основными субъектами налогов являются физические и юридические лица, которые уплачивают налоги по закону. Физические лица обязаны платить налоги на свои доходы, имущество и другие виды налогообложения в соответствии с классификацией налогов РФ.

Юридические лица, в свою очередь, должны уплачивать налоги с бизнес-прибыли, НДПИ, транспортного налога, налога на добавленную стоимость и других видов налогов, в зависимости от вида деятельности и субъекта права.

В отличие от налогов, сборы представляют собой обязательные платежи, взыскиваемые за определенные действия и услуги, предоставляемые государством. К основным субъектам, обязанным уплачивать сборы, относятся организации и граждане.

Организации могут взимать сборы за использование общественных благ, осуществление игорной деятельности, добычу природных ресурсов и другие специальные виды деятельности.

Физические лица могут уплачивать сборы за получение определенных услуг, например, за регистрацию права собственности на недвижимость или за получение паспорта.

Следует отметить, что сборы могут взиматься как федеральными, так и местными органами власти. Это связано с тем, что сборы представляют собой дополнительный источник финансового обеспечения бюджета.

Таким образом, основные различия в субъектах налогов и сборов заключаются в том, что налоги уплачиваются физическими и юридическими лицами на основе установленной государством процедуры, а сборы взыскиваются с организаций и граждан за определенные действия и услуги, предоставляемые государством.

Размеры налогов и сборов

Виды налогов и сборов, которые уплачивают юридические и физические лица, могут отличаться значительно по своим размерам. В российской налоговой системе существует множество налогов и сборов различных уровней: федеральные, региональные и местные.

Налоги

К федеральным налогам относятся такие налоги, как налог на прибыль организаций (НДПИ), налог на добавленную стоимость (НДС), налог на доходы физических лиц (НДФЛ) и др. Они имеют свои установленные ставки, которые определяются государством.

Размер федеральных налогов обычно сравнительно высокий и идет в бюджет государства на финансирование различных государственных нужд.

Пошлины – это дополнительные платежи, которые взимаются за определенные действия или услуги, предоставляемые государством. Они могут быть как федеральными, так и местными. Обычно пошлины определяются в процентах от стоимости товара или услуги.

Сборы

Сборы являются видами платежей, уплачиваемых гражданами и организациями. Отличие сборов от налогов заключается в том, что сборы имеют более узкую направленность и идут на финансирование конкретных государственных мероприятий или организаций.

Сборы могут быть региональными или местными. Региональные сборы, например, могут взиматься за использование природных ресурсов, таких как ископаемые или лесные ресурсы. Местные сборы могут относиться к определенным видам имущества или услуг, предоставляемых местными организациями.

Ставки сборов определяются региональными или местными органами власти и обычно имеют более низкие значения по сравнению со ставками налогов.

Таким образом, размеры налогов и сборов варьируются в зависимости от их вида и уровня. Налоги обычно являются государственными платежами, определенными на федеральном уровне, тогда как сборы могут быть региональными или местными. Кроме того, налоги имеют более высокие ставки по сравнению с сборами.

Сроки уплаты налогов и сборов

Сроки уплаты налогов устанавливаются федеральным налоговым законодательством и могут быть различными для разных видов налогов. Например, налог на добавленную стоимость (НДС) обычно уплачивается ежеквартально в течение 25 дней после окончания налогового периода. Налог на прибыль (НП) уплачивается ежегодно до 28 марта следующего года.

Сборы, в отличие от налогов, могут быть установлены законодательством как федеральным, так и местным уровнями власти. Сроки уплаты сборов определяются законами и могут быть различными для каждого конкретного сбора. Например, срок уплаты государственной пошлины за оформление загранпаспорта может быть указан в индивидуальном порядке, определенном органами, осуществляющими сборы.

Основное сходство между налогами и сборами в том, что они являются платежами, уплачиваемыми государству. Однако, сроки уплаты могут значительно различаться в зависимости от вида налога или сбора, что необходимо учитывать при исполнении налоговых и сборных обязательств.

Применяемые штрафы и санкции

Основания для начисления налогов и сборов определены законодательством. Налоги регулируются главами 23 и 24 Налогового кодекса РФ, а сборы – региональными и муниципальными актами.

Основные различия между налогами и сборами:

- На основе законодательства ставки налога могут быть изменены и указаны налоговым органом, в то время как ставки сборов определяются в актах местного самоуправления.

- Налоги могут быть установлены как на федеральном, так и на региональном или местном уровне, а сборы могут быть только местными.

- Налоги в большей степени отражают финансовое состояние плательщика, в то время как сборы связаны с определенными видами деятельности или пользованием имуществом.

- Налоги являются обязательными платежами, которые уплачиваются по закону, а сборы могут быть добровольными или обязательными для определенных групп населения.

- Налоги могут быть уплачиваемыми в течение календарного года или на основании декларации, в то время как сборы уплачиваются в определенные сроки, указанные в актах местного самоуправления.

Применяемые штрафы и санкции к налогам и сборам также имеют свои особенности. Например, за неправильное уплату налогов и сборов могут быть предусмотрены штрафы, взимание пени или санкции, предусмотренные законом.

Важно отметить, что сборы не являются видом налогового обязательства, поэтому их применяемые штрафы и санкции могут отличаться от тех, которые предусмотрены для налогов.