В современном бизнесе нередко возникает вопрос о том, какие обязанности можно возложить на руководителя организации, чтобы организовать эффективный учет и контроль ведения бухгалтерии. В некоторых случаях целесообразно передать ответственность по бухгалтерскому и налоговому учету главному бухгалтеру, однако в других случаях можно обойтись без отдельного бухгалтера и передать эти функции на плечи директора.

Главный бухгалтер играет важную роль в организации, отвечая за ведение бухгалтерского и налогового учета, составление отчетности и оформление документов. Однако часто возникают ситуации, когда главному бухгалтеру необходима поддержка и содействие руководителя компании. В таких случаях можно переложить часть обязанностей по бухгалтерскому учету на директора, что позволит более эффективно управлять финансами компании.

Управление финансами организации требует соответствующей экспертизы и внимательности при ведении бухгалтерской отчетности и налогового учета. Ошибки в этих областях могут повлечь за собой негативные последствия для компании, поэтому важно обеспечить надлежащий контроль и проверку данных при ведении учета.

Переложение обязанностей главного бухгалтера на директора может быть эффективным решением в ситуации, когда у директора есть профессиональные навыки и опыт в бухгалтерии. В этом случае директор сможет более оперативно реагировать на изменения в финансовой сфере и принимать обоснованные финансовые решения для организации. Однако необходимо учитывать, что директор также несет ответственность за управление всей организацией, поэтому передача обязанностей бухгалтера должна осуществляться с оглядкой на объем работы и специфику компании.

Возложение обязанностей главного бухгалтера на директора: рациональное решение для управления финансами компании

В ряде случаев компании могут столкнуться с необходимостью обойтись без главного бухгалтера и возложить выполнение его обязанностей на директора. Такое решение может быть целесообразным для управления финансами организации и оптимизации процессов.

Особенности ведения бухгалтерского учета

Главный бухгалтер несет ответственность за правильное ведение бухгалтерского учета и предоставление достоверной финансовой отчетности. Однако, в некоторых случаях возможно переложить эту ответственность на директора компании.

Ведение бухгалтерской отчетности требует знаний и опыта в области бухгалтерии, налогового учета и финансов. Некорректные данные и ошибки в финансовой отчетности могут привести к негативным последствиям для компании.

Роль директора в управлении финансами

Директор компании может быть ответственным за ведение бухгалтерской отчетности в случаях, когда он обладает достаточными знаниями и опытом в области бухгалтерского учета. Однако, важно учитывать особенности налогового учета и организации бухгалтерии.

Перед возложением обязанностей главного бухгалтера на директора необходимо провести анализ его знаний и подготовить его к новым задачам. Также следует учесть, что в некоторых случаях может быть необходимо привлечение дополнительных специалистов для осуществления качественного бухгалтерского учета и сверки данных.

Преимуществом возложения обязанностей главного бухгалтера на директора является возможность более глубокого понимания финансовых процессов и более оперативное принятие решений на основе актуальных данных.

Вместе с тем, стоит обратить внимание на риски, которые могут возникнуть при таком решении. Неспециализированный директор может допустить ошибки и недочеты в бухгалтерском учете, а также не всегда справиться с налоговыми особенностями и требованиями.

В конечном счете, возложение обязанностей главного бухгалтера на директора может быть рациональным решением для управления финансами компании, если руководитель компании обладает достаточными знаниями и опытом в бухгалтерии, а также внимательно учитывает особенности бухгалтерского и налогового учета.

Ответственность руководителя за ошибки в ведении бухгалтерского и налогового учета

В ситуациях, когда директор является главным бухгалтером, он несет ответственность за бухгалтерский и налоговый учет, что предоставляет удобство и преимущества в управлении финансами. Однако, в случаях, когда директор не обладает необходимой экспертизой в данной области, такой подход может привести к ряду проблем и ошибок.

Ведение бухгалтерского и налогового учета требует знаний, опыта и тщательности. Ошибки, допущенные в учете, могут привести к неправильным отчетам и декларациям, а в последующем – к штрафам и проблемам с контролирующими органами. В этом случае, ответственность за ошибки ведения бухгалтерского и налогового учета лежит на директоре, который выполняет функции главного бухгалтера, и может нести негативные последствия.

Поэтому, важно руководителям компаний понимать, что в случаях, когда директором выступает также и главный бухгалтер, особую внимательность нужно уделять бухгалтерским процессам и налоговому учету. В определенных ситуациях целесообразно привлечь к работе профессионального бухгалтера или разграничить обязанности главного бухгалтера и директора. Это поможет снизить риски возникновения ошибок и обеспечить должное выполнение бухгалтерских и налоговых требований.

Особенности оформления директора главным бухгалтером

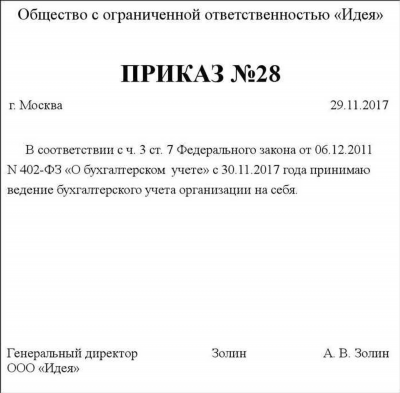

В некоторых случаях, организации могут решить объединить обязанности директора и главного бухгалтера. Такое решение может быть целесообразным, особенно когда у организации нет возможности нанять отдельного специалиста, или же заведующий делами компании обладает достаточными навыками и опытом ведения бухгалтерского и налогового учета.

Директор, взявший на себя функции главного бухгалтера, должен осознавать свою ответственность за правильное ведение бухгалтерии и налогового учета, а также наличие и достоверность данных в бухгалтерской отчетности. В случае ошибок или неправильного ведения учета, это может повлечь за собой финансовые проблемы для организации.

Оформление директора главным бухгалтером имеет свои особенности. Во-первых, необходимо учитывать, что директор, занимающийся бухгалтерией, должен быть хорошо знаком с бухгалтерским и налоговым законодательством. Он должен иметь достаточные знания и навыки для правильного ведения учета и составления отчетности.

Во-вторых, главный бухгалтер-директор должен быть внимателен и дисциплинирован. Ему нужно быть особенно внимательным при ведении бухгалтерии, чтобы избежать возможных ошибок или упущений. Неверные данные в бухгалтерской отчетности могут привести к штрафам или иным негативным последствиям для организации.

Кроме того, главным бухгалтером-директором можно стать только в том случае, если в организации отсутствует руководитель, занимающий должность главного бухгалтера. Если в компании уже есть главный бухгалтер, то директор не может просто взять на себя его ответственность и дела, иначе это может нарушить равновесие и повлечь за собой проблемы, связанные с ведением бухгалтерии и налоговым учетом.

Итак, возложение обязанностей главного бухгалтера на директора может быть рациональным решением для управления финансами компании. Однако, в таких случаях необходимо учитывать особенности оформления и ведения бухгалтерского и налогового учета. Директор, взявший на себя возможности главного бухгалтера, должен быть готов к дополнительной ответственности и прилагать все усилия для правильного и точного учета данных и отчетности в организации.

В каких случаях можно обойтись без главного бухгалтера

- Если организация имеет небольшой оборот и простую структуру, то руководитель компании может вести учет и налоговый учет самостоятельно. В таком случае отсутствие главного бухгалтера не является критичным.

- Если главный бухгалтер часто допускает ошибки в бухгалтерском учете или налоговом учете, то может возникнуть потребность в поиске альтернативных решений. Возложение этих обязанностей на директора может быть рациональным решением.

- В некоторых случаях, особенно в небольших организациях или стартапах, главным бухгалтером может быть назначен руководитель компании. Это связано с необходимостью оперативного принятия решений и минимизации затрат на оформление отдельной должности главного бухгалтера.

- Если главный бухгалтер компании находится в длительном отпуске или увольняется, то руководителем организации приходится временно выполнять его функции, чтобы не допустить простоя в бухгалтерии. Однако, следует учитывать, что этот вариант решения проблемы временный и не может замещать полноценную работу главного бухгалтера.

- В случаях, когда требуется быстрое реагирование на изменения законодательства или особенности бухгалтерского учета в специфической отрасли, главный бухгалтер может нести ответственность за своевременное информирование директора и выполнение необходимых изменений в системе учета.

Все вышеперечисленные ситуации позволяют обойтись без главного бухгалтера, однако они должны быть рассмотрены с учетом особенностей организации и требований законодательства. Выбор между главным бухгалтером и директором в роли ответственного за бухгалтерский учет должен быть обоснован и принят с учетом потребностей и возможностей компании.